摘要: 2019年,在线,受卫生事件影响,其增速提高至31.8%;整体用户基数达到高位,峰值MAU达9.98亿人,活跃渗透率至86.9%。 不过,随着卫生事件的缓解,情况有所下滑。2020年12月活跃渗透率为75.1%,MAU规模8.7亿人。 今天,我们从芒果超媒 V...

2019年,在线,受卫生事件影响,其增速提高至31.8%;整体用户基数达到高位,峰值MAU达9.98亿人,活跃渗透率至86.9%。

不过,随着卫生事件的缓解,情况有所下滑。2020年12月活跃渗透率为75.1%,MAU规模8.7亿人。

今天,我们从芒果超媒 VS 爱奇艺 VS B站的跟踪中,来看看这三家视频平台,近期的经营数据情况究竟如何。

根据其历史中报收入占全年收入平均比例47.03%计算(一季报已出,故算中报),中报收入需达到86.61亿元,才能符合市场预期。

根据其历史一季度收入占全年收入平均比例(20.2%)计算,一季度收入需达到38.22亿元左右,才能符合市场预期。

根据其历史一季度收入占全年收入平均比例(22.06%)计算,一季度收入需达到73.21亿元左右,才能符合市场预期。

芒果超媒——起初以媒体零售(涵盖家居、珠宝美妆、流行服饰、汽车等)为主营业务平台,自2018年后,发展成新媒体平台运营+内容制作为主的企业。2020年,其新媒体平台运营业务占比65%,内容制作占比19.74%。

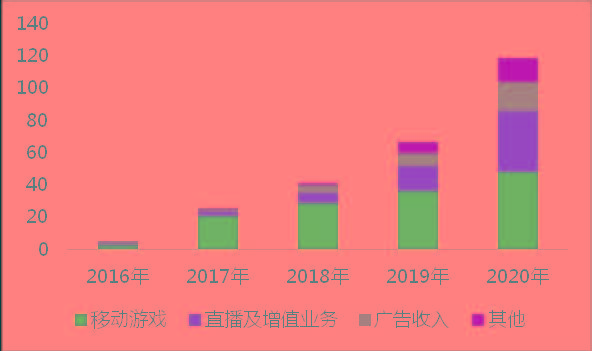

B站——目前,移动游戏、直播和增值业务两大块为主要收入来源。从历年来看,B站是以手游收入贡献为主,2020年手游收入48亿元,占比40.03%。近两年,直播及增值业务上升迅速,从2016年占比15.22%升至32.05%,占比直逼手游业务,其中增值服务贡献较大。业务从单一转向多元发展。

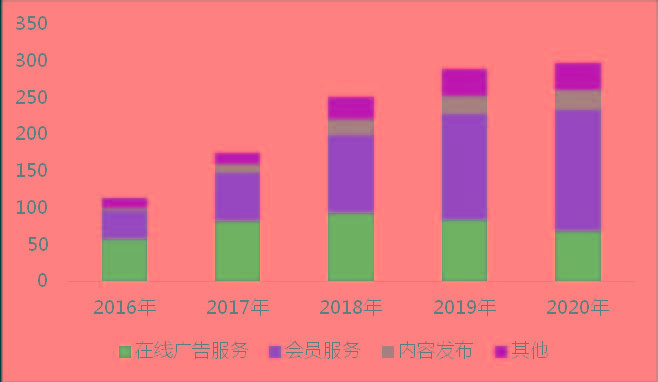

爱奇艺——前期以在线广告服务收入贡献为主,2018年会员服务超过广告服务成为主力。2020年会员服务贡献165亿元,占比55.51%;广告服务收入68亿元,占比22.96%。

综上,芒果以“平台运营+内容制作”为主;B站多面开花,摆脱游戏依赖主线,直播及增值业务大幅提升;爱奇艺则由广告服务转为会员服务。

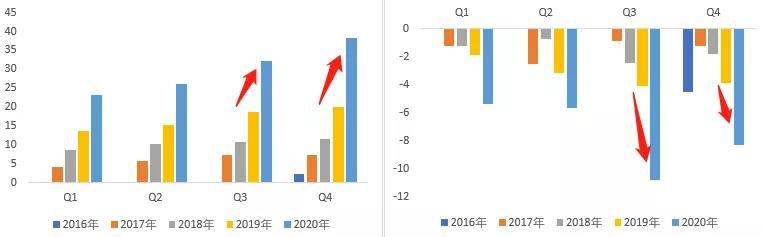

首先,通过历史季度的收入和归母净利润增长情况,对各家整体的历史增长趋势有个全貌:

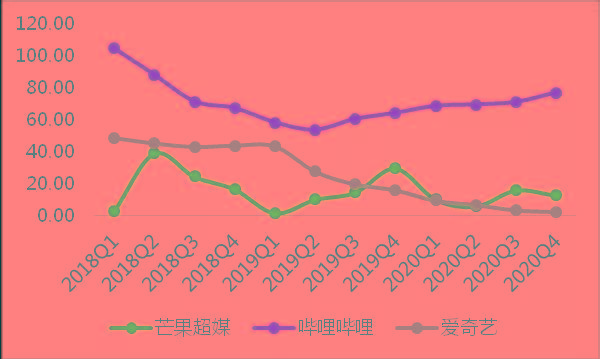

B站收入增速远高于其他两家,爱奇艺自2019Q1之后增速不断下滑,芒果超媒则是增长波动较大。

其中,B站收入增速高主要是由于业务结构的不同,前期B站靠代理游戏推动收入,后期随着其提供的内容及平台,推动了用户及UP主的增长,带动了大会员、手游、其他增值服务的业务增长。

爱奇艺收入增速下滑,一方面源于广告收入的下滑,由于宏观环境抑制广告主支出、短视频兴起抢夺这方面蛋糕,导致效果类广告基数较小,竞争压力较大;另一方面是内容上线延迟,变相提价会员业务,会员数承压。

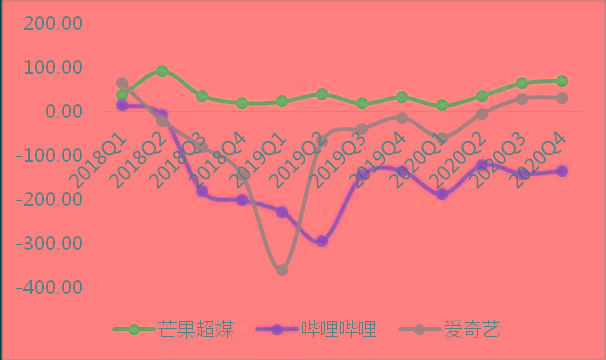

除芒果超媒外,B站和爱奇艺的归母净利润增速大部分时间均呈现负增长,爱奇艺在2020Q2之后首次回正。

B站归母净利润增速为负,且明显低于其收入增速,主要是销售费用不断走高所致;爱奇艺归母净利润增速为负,主要是采购内容版权、内容成本较高所致,之后随着会员业务的增长,内容成本占比下降,归母净利润增速回升。

基本了解增长趋势之后,我们将两家公司的收入和利润拆开,看看2020年年报数据。

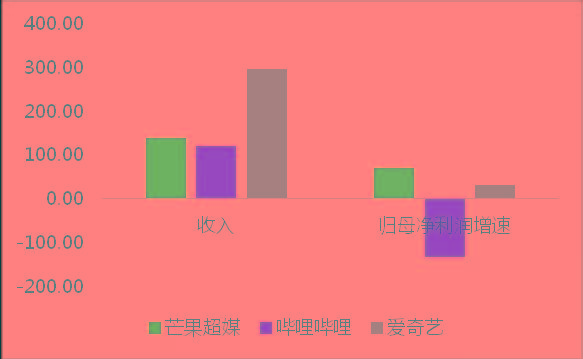

从收入规模来看,爱奇艺>芒果超媒>B站,按收入增速来看,B站>芒果超媒>爱奇艺;从归母净利润角度看,则是芒果超媒>爱奇艺>B站。

1)芒果超媒——2020年收入139.84亿元,同比增长12.73%;归母净利润19.82亿元,同比增长71.42%。

从单季度表现看,2021Q1收入47.43亿元,同比上升47%;归母净利润9.15亿元,同比上升61.18%。其业绩提升超预期,主要是芒果TV王牌综艺《明星大侦探》回归(目前已到第六季),以及《乘风破浪的姐姐》推出第二季,驱动业绩上涨。

另外注意,2018Q2,其收入和归母净利润也均有大幅提升。这主要是当期通过收购5家公司,由媒体零售业务拓展至新媒体平台运营、内容制作。通过视频平台+内容,收入利润大幅提升。

单季度表现上, 2020Q4收入38.4亿元,同比增长91.24%,归母净利润-8.28亿元,同比-116%。

注意,收入大幅增长的同时,归母净利润的亏损也在增大。其中,归母净利润的亏损增加主要是营销成本上升导致。B站对品牌知名度、内容生态及用户社区的持续投入,开展了一系列特定的品牌活动,在现有用户及潜在Z+世代用户中,推广“哔哩哔哩”品牌。

3)爱奇艺——2020年收入297.07亿元,同比增长2.46%;归母净利润-70.45亿元,同比增长31.82%。

从单季度来看,2020Q4收入74.58亿元,同比增长-0.6%;归母净利润-15.48亿元,同比增长37.93%。

单季度方面,2019Q3起,收入增长乏力,主要是广告服务竞争激烈,广告主预算及订单减少。

2020Q2-Q4收入略微下滑,一方面是广告业务仍然持续下滑,另一方面,会员费收入增速下降,订阅会员同比减少520万人,环比减少310万人,主要系后续内容延期上线,内容推动不足使得会员数下降。

而归母净利润方面,2020Q3-Q4亏损收窄,主要是因为相关版权内容和自制内容的内容成本降低,导致整体成本下降。

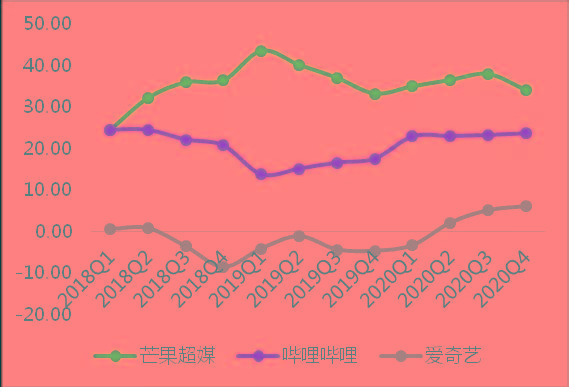

从图中来看,毛利率依次是芒果超媒>B站>爱奇艺。其中,芒果超媒毛利率区间大致在24%至44%之间,B站毛利率区间大致在13%至25%之间,爱奇艺毛利率区间大致在-8%至6%之间。

相比之下,芒果超媒的毛利率远高于其他两家,主要在于其内容自制能力强,可以不断丰富平台的优质内容,比如《乘风破浪的姐姐》、《明星大侦探》、《密室大逃脱》等都是爆款内容,无需大量购买内容版权。因此,内容成本相比其他两家偏低。

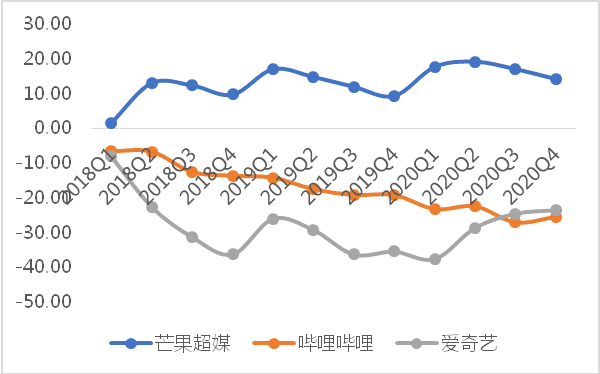

净利率方面,则依旧是芒果超媒>B站>爱奇艺,其中爱奇艺、B站的净利率均一直为负。

B站净利率一直为负,是源于在用户持续扩张破圈的几年中,营销投放持续增长所致。爱奇艺的净利率为负,一是源于内容成本高,毛利率低;二是为增强渠道方面的营销支出所致。

如需获取本报告全文,以及其他产业链笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库、科技版报告库、产业链报告库、医药版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库““产业链报告库”里,以及我们出版的基本书中。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。

哔哩哔哩大会员2.68元/月,6.88元/3个月,请点本站上边链接购买

2021年05月11日 20:47:02

随机账号机器密码:

44GG902ncX AC51g

68PC811ylQ5 BD19ig39

42UQ2 GX12zv7

57VR576neA32 SF52ce250Cx

30XD264ueA TQ67rb

23SD613pfG17v JV10dr822Acaf

26JQ250uyE AO22on463Lskf7

60SF516lxT NP06li54

87BP9 LU72xy281Mj

10TR OQ40o

会员登录关闭

注册会员关闭