摘要: 今年四、五两个月被封在小区里防控疫情,因为小区的弯道太多、路面太硬,远不如外面的健身道跑起来畅快,所以配速也就降下来了,但同时跑的时间却大大延长了,毕竟早起后不用像过去那样卡着时间赶去上班。五月份我的跑量创下历史记录,达到公里,也不觉得特别累,因为配速比我之前...

今年四、五两个月被封在小区里防控疫情,因为小区的弯道太多、路面太硬,远不如外面的健身道跑起来畅快,所以配速也就降下来了,但同时跑的时间却大大延长了,毕竟早起后不用像过去那样卡着时间赶去上班。五月份我的跑量创下历史记录,达到公里,也不觉得特别累,因为配速比我之前降了不少,故运动心率也明显下降。

回想起来,我过去长跑有一个不好的习惯,就是既要完成任务,又要追求速度。结果就是筋疲力尽地跑完十公里就算完成任务了。我从小学到大学,体育还算过得去,100米、200米、400米、跳高及三级跳远都曾不止一次地拿过第一名,但800米以上的比赛就不行,说明我的优势在于爆发力,但耐力不行,故不适合长跑。随着年纪的增大,爆发力也消失了,之所以坚持长跑,目的纯粹为了健身,根本不是为了参加比赛。既然不参加比赛,却为何总是在追求配速呢?

由此,联想到中国经济。我发现几乎没有一个国家比我们更在意本国的经济增长率了,大家讨论最多的问题就是今年5.5%的目标能否实现。但西方国家的人大部分都只是关注失业率和通胀率,本身他们也没有给出一个GDP的目标。

纵观历史,发现极少有国家能够保持经济增速的长期正增长。我曾经在2016年查找2006-2015年全球各国的GDP数据,发现除了中国外,全球主要经济体的名义GDP都出现过负增长,其中美国表现最好,只在2009年出现过一次负增长,而五年前增长势头强劲的印度分别在2008年和2012年出现过两次负增长,德国和韩国均出现三次负增长,日本则更惨,2005-15年中有四年负增长,其中2015年的GDP总量还低于2005年的水平。到了2020年,受到新冠疫情爆发影响,大部分国家都出现了负增长。因此,经济负增长并不是件不可理喻的事。

假如经济增速为零或负,只是表明经济在匀速或减速发展,并不是指经济停滞了。例如,去年你的平均配速为6分钟/公里,共跑了1000公里,今年还是这个速度,增速为零,但跑量还是1000公里,这就是零增长。如果配速仍然为6,但共跑了1100公里,则说明跑量增长了10%,同时跑步时间也增长了10%,但效率并没有提高。

如果要想在跑量增加10%,但跑步的时间不变,那就需要提高配速,即从6分钟/公里,提高到5分24秒/公里。这就需要增强各方面的训练,如提高心肺能力,增强肌肉力量,提高体脂率,或者纠正跑步姿势等。对于大部分人来说,配速每年要提高,并不是件容易的事情,其实,经济增速的持续提升也不容易。

我国经济曾经连续保持30多年的高增长,这是中国改革开放以来创造的经济奇迹。那么,为何能创造这样的高增长奇迹呢?首先是改革开放释放出制度红利,其次是中国恰好完美承接全球产业转移的难得机会,第三是改革开放的起始点与人口红利(1963-75年的婴儿潮开始转化为劳动力)的起始点与我国对外开放、对内搞活的起始点完全吻合。第四是工业化和土地资本化过程中释放出巨大的“资本红利”。

例如,1992年的时候,美国GDP在全球的份额为26%,欧盟为33%,中国只有2%,到了2021年,中国提高到18.1%,美国降至23.9%,欧盟更是降至17.8%。

但是,中国经济不可能一直保持高增长,树不可能涨到天上去。因此,早在2017年的十九大上就提出中国经济要从高增长向高质量增长转变。为何要把经济增长的速度降下来呢?因为维持高增长所付出的成本会越来越高,即投入产出比下降,同时债务压力上升。就像长跑,尽管可以通过增强肌肉力量、提高心肺功能等提高配速,但当实际配速已经超过潜在配速时,则可能给身体带来伤害,如肌肉、膝盖受损、心脑疾病、免疫功能下降等,得不偿失。

经济增长在很大程度上取决于劳动生产率的提高,而影响劳动生产率的要素主要有人力资源、资本和技术进步等。在2011年之前,中国经济之所以能保持30多年的高增长,正是因为有这些生产要素的交替发力。但之后这些要素的贡献率开始慢慢消减。

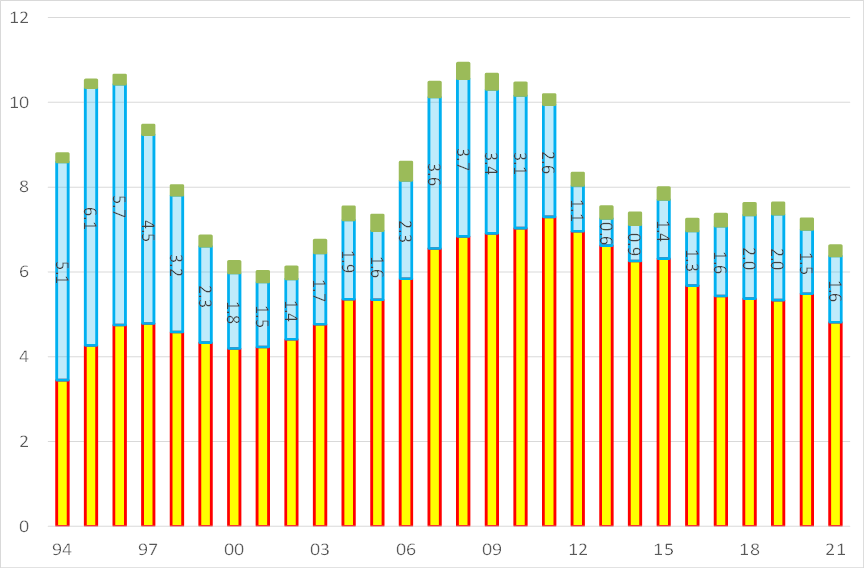

在下图中,我们把经济增长的贡献归结为:劳动力素质+全要素生产率+资本密度贡献,发现过去30年来,劳动力素质(绿色)对GDP增长贡献的变化相对不大,而资本密度(资本/劳动数量,下图中的黄色部分)的贡献度持续提升,当然增速在2011年到达最高低后,便持续下降。

所谓全要素生产率是指等于产出增长率与各种生产要素增长率加权之和的差额,我的理解是通过各项改革和技术进步带来的效率提升。好比两个原本身体素质都一样的人,一个请教练科学训练长跑,一个自己拼体力盲目长跑,一段时间之后的水平差异就叫“全要素生产率”。

来源:Conference Board,世界大型企业联合会,中泰证券研究所

全要素生产率(蓝色)对经济增长的贡献率在1997年之前非常高,之后则逐步回落;2007-2010年间又有所回升(进入重化工业化的冲顶阶段),2011年以后全要素生产率增速和对GDP增长的贡献率都显著下降。

全要素生产率增速下降的原因是多方面的。我觉得从人力资本的角度看,人口老龄化加速的同时,劳动参与率又在下降。十年前,我发现只要自己的月跑量增加,配速也会相应提升。如今,我的月跑量即便提高到十年前的两倍,配速的提升幅度也非常小了。毕竟岁月不饶人,而且基数也已经提高了不少,增速自然就会下降。中国自2021年就已经步入深度老龄化社会(65岁以上人口占总人口的比重超过14%)。

导致全要素生产率增速下降的另一个原因是无效资本规模扩大。从上图中我们可以发现,资本密度对GDP增长的贡献率在上升,尽管增速在下降。这说明中国经济在进入到2000年以后,增长模式主要靠投资拉动了,而2000年之前,有一句比较流行的口号叫“两头在外,大进大出”,说明人力资本对经济增长的贡献比较大。如今呢,我们经常听到一句话叫“采取逆周期的经济政策”,也就是说,周期要下行,靠积极财政政策和稳健货币政策来阻止下行,于是,地方政府专项债大幅增加,基建投资前置,给企业减税降费加退税。

长期依赖于投资拉动的最终结果,是资本形成对GDP的贡献占比一直维持高位,目前大约是全球平均水平的两倍。但这些形成的资本,不全是有效资本,不少属于低效资本。就像长跑运动员的体脂率上升了,显然不利于提高成绩。这就是为什么《政府工作报告》一直在强调财政支出要提质增效,要提高效能,因为只有形成“肌肉”才能增强推动经济的力量,而形成“脂肪”这类的无效资本,反而成为发展的累赘。

二战后除中国之外的东亚国家经历了长达三十年的经济高速增长,堪称全球的“经济增长典范”,但经济学诺奖获得者克鲁格曼却对此提出“质疑”,1994年他在《外交事务》杂志发表的《东亚奇迹的神话》(The Myth of Asias Miracle)中提出,东亚的经济增长主要是依靠大规模的资本积累和密集的劳动力投入,没有真正的知识进步和技术创新,缺乏有效的制度支持。这种增长模式和前苏联相似,不能带来经济的持续增长。国内学术界将其称为“克鲁格曼质疑”。

虽然我不认可他提出的“东亚无奇迹”判断,但克鲁格曼的质疑也有一定道理,东亚国家在过去确实没有参与三次工业革命,更多是借助于三次工业革命的成果,依靠自身的勤劳、努力而成为全球先进制造业大国。因此,日本自上世纪90年代以后便出现了GDP增速在零附近徘徊的现象,被称之为失去的30年。

从下图中我们发现,日本的65岁以上老年人的比例已经达到28.4%,是中国的两倍,而美国比中国高出两个百分点。同时,人口老龄化率与社会宏观杠杆率呈现正相关。如日本达到420%,中国为280%,美国接近300%。杠杆率越高,意味着社会经济成本越高。

从有关资料中发现,美国1929-1982年间经济年化增长率为2.92%,其中1.34%来自劳动力贡献,0.56%来自资本,1.02%来自生产率提高。人口增长的贡献是最多的,也是最稳定的。如劳动生产率提高也需要靠年轻人(专利发明、技术进步),故资本回报率高低与人口老龄化的程度相关。

美国经济相对于欧盟、日本而言,还是相对比较有活力,因为每年新增的移民数量和留学人员数量相对偏多,拜登在鼓励移民方面比特朗普更积极。因此,美国的老龄化率水平不仅远低于日本,也低于欧盟,未来提升的速度也会比较慢。数据说明,人口结构越年轻,则科技进步越快。

以下为中、韩、日、英和欧盟的国际专利申请数量的增速变化,发现从2015年至2021年,中国的专利申请数量增长了1.33倍,韩国增长42%,日本和英国分别只增长14%和10%。

我曾经多次接待过日本金融业人士,发现他们在和我们交流的时候,一般都是年长者(也即领导)说话,年轻人极少回答和提问。而我们国内的金融团队则相当年轻,且年轻人顾忌较少,提问和交流踊跃。日本经济高增长的最风光阶段是在1970-1990年,中国则是在1990-2010年,故日本的富裕人口主要集中在40后和50后,中国则主要集中在60后和70后。相对而言,日本的70年代出生以后,中国的90年代出生以后的人,机会就少很多了,收入和财富的积累也比较少,中日人口年龄结构中的代际分化现象明显。

但年轻人是国家的未来,应该给他们创造更多的就业和创业机会。例如,2022年1-4月份,16-24岁年龄就业人员调查失业率高达18.2%。今年我国大学生毕业人数创历史新高,在境外高通胀和国内二季度经济下行双重压力下,年轻人就业问题将更加突出。为此,一定要对年轻人的就业问题高度重视,给予他们创业和就业的各种扶持政策。

人类体能达到峰值的时候是在28-30岁,可以看看那些专业的马拉松选手,基本上顶尖的马拉松运动员都在30岁左右时创造最好成绩,达到人生巅峰。科研出成绩的黄金年龄段要宽一些,赵红洲(1991)统计分析了1501~1960年全球杰出科学家作出重大贡献的“最佳(黄金)年龄区”,指出其在25~45岁之间,这与诸多学者的研究结果一致。

因此,我国要避免陷入日本的“失去30年”,就必须深入研究日本的经验和教训。首先,日本尽管失去30年,却仍然是全球第三大经济体,可见其30年前的经济优势之强。

从国际经验来看,经济增长到一定程度,随着生产要素边际回报递减,经济增速都会回落至常规水平。例如,从人均可支配收入(按不变价格)来看,中国(2020年)相当于美国的1940年、德国的1963年、日本的1970年、韩国的1991年、新加坡的1989年、中国台湾的1994年,而这些经济体在当时经历了9%以上的高增长后,经济增速均出现了大幅回落,表现比较好的也回归到5%附近。

换言之,一方面,我国的经济高增长时代过去了,增速会下移;另一方面,日本早在人口老龄化之前,已经成为发达经济体(人均国民收入超过3万美元),我国已经步入深度老龄化社会了,却处在中高收入经济体行列(人均国民收入低于12500美元)。也就是说,我们当前面临的压力(人口老龄化加速和高杠杆率持续),比1990年后日本面临的压力还大。

为何会出现这样的情况?那是因为日本在加速城市化的时候,我们正在经历“上山下乡”的逆城市化进程,当日本已经出现房地产泡沫破灭的时候,我国还处在商品短缺时代。但岁月不饶人,我国的劳动力的平均年龄却和日本一样在变老。只是日本和其他发达经济体一样,是“未老先富”,我们正相反。而且,今年起我国的“第二次婴儿潮(1962-1975年出生人口)”进入“退潮阶段”,即人口老龄化加速阶段。这就需要我们调整好发展节奏,优化结构,不要把肌肉绷得太紧,不能以准备冲刺的姿态来完成下一段漫长的行程。

从历史上看,不少发展中国家在经济“逆袭”过程中,都出现过“失利”的案例。例如在金砖五国中,南非、俄罗斯、巴西都曾步入到高收入经济体中,但之后则由于出现经济危机、本币大幅贬值等原因,进而又退居为“中高收入经济体。”

从下图中发现,巴西在1980年的时候,GDP在全球的占比达到3.61%,如今却只有2.8%;1990年俄罗斯GDP在全球的占比为3.73%,如今只有2.08%。上世纪60-70年代,南非曾是全球的发达经济体,也是非洲国家中经济体量第一的大国,但自上世纪80年代以后就开始逐渐衰落。

2000年,普京在总统大选时说道“给我20年,还你一个奇迹般的俄罗斯”,并计划在2020年成为人均国民收入达到3万美元的发达经济体。如今,大约只实现了目标的三分之一。核心原因经济还是过度依赖本国自然资源,受大宗商品价格的影响太大,制造业的自主创新能力不强。

一栋百年建筑,需要不断进行内部的更新改造,才能继续使用下去,满足现代人的居住和办公需要。一个经济体同样也需要不断调整和优化经济结构,让三驾马车更能协同发力。

遇到上海闷热的天气下跑步,跑快了会感到特别累,因为血液既要供给肌肉,又要为了加快散热而把血液供给扩张的毛细血管,由此产生了抢夺血资源的矛盾,心脏因此而加速跳动,导致疲劳。经济也是如此,保持内外循环畅通,才能让经济运行下去。例如,上游价格疯涨,下游没有涨价能力,中低收入群体收入水平下降,那就消费不畅,投资何用?

我在跑步的时候,经常遇到一些高手善意提醒我:身体不要摇晃、水平摆臂、步幅小一些。于是,我努力按他们的建议去做。记得我在跨越50岁的时候,曾经颇为得意地在微博上写下“过五破五”,即10公里最好成绩跑了45分钟,配速小于5分钟/公里。如今即将奔六,但已主动把配速降低,为的是健康,能够跑得更远更久。

今年中国的人均GDP虽然已经逼近世界银行划定的高收入标准线美元),但回过头来看,付出的代价究竟有多大?例如1958年的,目标是让钢铁产量“赶英超美”,于是全民炼钢,代价巨大,却毫无科学依据。如今,中国的粮食亩产量虽然超过美国,但我国的单位耕地化肥使用量是美国的四倍多,这会导致土壤退化,有害物质增加。所以,从长远看,青山绿水才是金山银山。

170的心率去追求5的配速,不能以牺牲长期健康而完成短期目标。而且,要吸取某些新兴经济体得而复失的教训,稳中求进,调整好姿势,完美跨越中等收入陷阱。

迅雷会员25天/4.5元,独享1天0.7元,请点本站上边链接购买

2022年06月13日 19:34:56

随机账号密码机器码:

82SE903em DD46e

54CT58 JO72ze669Zekn7

83LB492yaI13z GU20ix252Nf

21YN305qx UD16vp097Tmmv2

会员登录关闭

注册会员关闭