摘要: 9月15日,以与央视联合直播的形式举办的2020百度世界大会,为百度带来了近几年来难得的声量: 不仅李彦宏携一众高管亲自上阵,还有康辉、宝晓峰等央视主持人助场。从Apollo“5G云代驾”到虚拟助手度晓晓,从上层产品到底层架构,百度结结实实地秀了次肌肉。 高调...

9月15日,以与央视联合直播的形式举办的2020百度世界大会,为百度带来了近几年来难得的声量: 不仅李彦宏携一众高管亲自上阵,还有康辉、宝晓峰等央视主持人助场。从Apollo“5G云代驾”到虚拟助手度晓晓,从上层产品到底层架构,百度结结实实地秀了次肌肉。 高调亮相的背后,更值得关注的是逐渐露出水面的云+AI的“百度路线”,即百度to B的方法论。 “AI-Native”的云架构、全栈能力、工程能力,还有已被广为称道的算法能力

这些核心能力都是构成百度打造云为基础、AI为抓手的科技 to B的拼图。 这个逐渐成熟的打法,也正对应着已发展15个年头的云计算服务正在经历的新变化:即当云计算进入以各行业传统企业和政府部门为主力客户的“下半场”,一个行业共识是,计算与存储的基本能力之外,云与AI的结合将成为接下来的关键竞争点云计算负责新型IT基础架构,AI负责具体业务问题。 而在云和AI两个领域,尤其是二者的结合上,百度都是重要的玩家。 本文,「甲子光年」深度采访了三位百度to B的关键角色百度集团副总裁侯震宇、百度集团副总裁吴甜、百度智能云副总裁李硕。 以云计算+AI为平台和抓手的to B市场上,百度的机会在哪里?

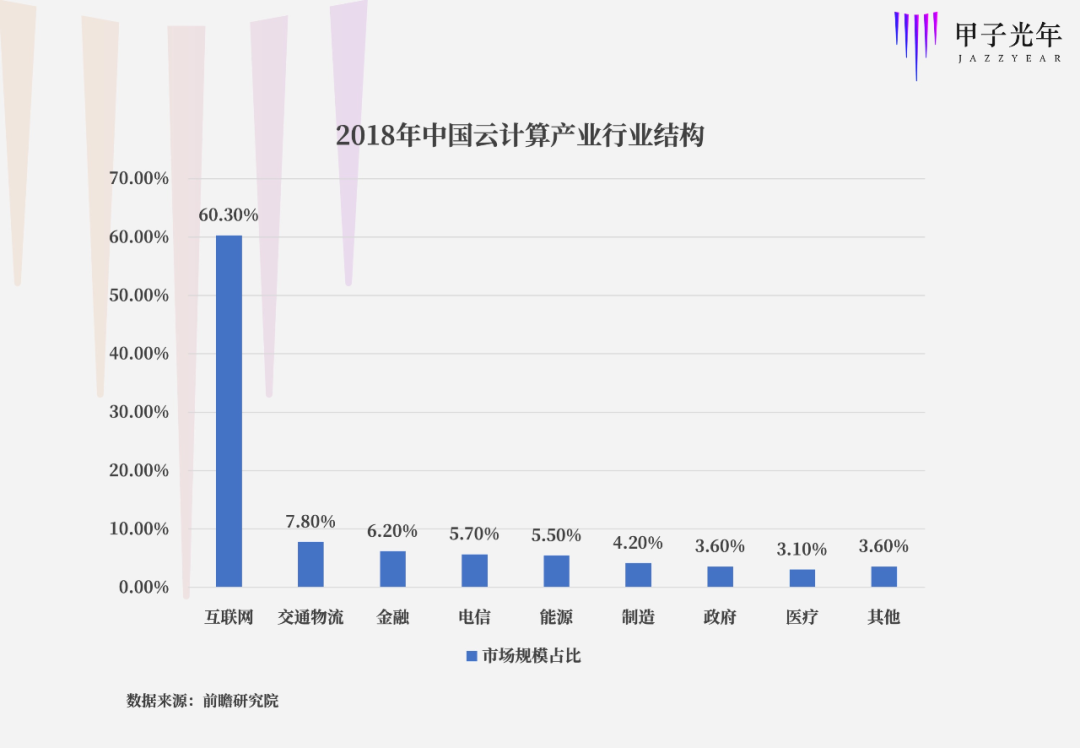

1.互联网之后的新客户 云是当前产业互联网的基座,正是因为云计算带来的IT基础设施层的重构,企业经营和商业运转的信息化被进一步推到了数字化、智能化阶段。 而当前,从2006年AWS诞生以来,走过15个年头的云计算市场正在迎来一个新变量:主流客户群的更迭及客户需求变化。这是推动各家公司口中“云计算下半场”、“云计算2.0”的关键变量。 站在这个时间点回看,从2006年到2018年的十余年时间里,“上半场”的最大特点是,主要的上云企业就是亚马逊、淘宝这样的互联网企业或互联网场景。 这也是为什么,移动互联网的快速发展期,正叠加了中国公有云市场的爆发期。在2018年,互联网企业在云计算中占比达高60.3%。

云计算与互联网企业的亲和性在于,互联网企业天然有计算和数据存储的需求,较于此前互联网企业将其服务器托管在IDC(Internet Data Center,互联网数据中心),上云成本更低且方便。同时,云计算提供的运算力可以弹性、灵活配置,更契合互联网企业的需求。 而进入2018年,市场开始发生变化。

一是IaaS增速开始下降。依据Gartner公布的数据,从2017年至2018年,全球云计算市场规模增速由26.77%下降至23.01%。

与增速下降同时发生的是主要客户群的变化。互联网头部企业和其体系内公司几乎已全部上云,传统行业的大中型企业开始向云迁移。 另一方面,中国经济也正面临新一轮转型。 过去十几年,人口、资本、流量释放的巨大红利,撑起了一个庞大的消费互联网市场,而随着人口红利放缓,面向B端的产业互联网被寄予了更多期望。

“未来 10 年,如果我们要给中国经济贴一个标签,应该叫做智能经济。”李彦宏在今年百度世界大会期间提及,未来很多年中国经济的中高速成长,将主要依靠创新所带来的效率提升,这个过程中,智能产业将扮演不可或缺、甚至是最重要的角色。 这一时期,以金融、制造业为代表的大型传统企业和政务市场成为各个云厂商争夺的重点。如近两年,各个科技巨头争相入局政务云,与地方政府签订合作协议。 这是一个比互联网领域更大的云计算市场尽管没有精准数据测算国企在全社会各类企业资产总额中的比例(官方统计数据中并未按照所有制进行划分),但根据分类数据推算,业界普遍认为国企在金融企业中的资产占比超过90%,在工业企业中的资产占比在40%左右,在全部企业资产总额中的占比不低于50%。这是未来云计算市场的关键点。

更重要的是,以中大型组织为主的政企市场与互联网公司有非常不同的云计算需求。

一是一个老生常谈的“特殊性”:即央企、国企占比很高的中国大型企业对数据安全和私密性格外敏感,这对IaaS厂商的安全性和业务形态提出了新要求。 二是对这类客户来说,他们往往是先有对具体应用的需求,才有对云计算的算力和存储能力的需求。 原因在于,云计算并不直接解决企业任何的生产经营问题。而本身并不是原生于互联网的传统组织和企业,更关心如何借助新的IT基础架构和应用,实现业务上的数字化改革和创新。 对他们来讲,只有在有了具体应用,即生产经营环节信息化、数字化之后,才有处理数据的意义和价值。 这一点也决定了,为什么在互联网之后的数字化下半场,云与业务应用的融合更为重要。

百度智能云副总裁李硕告诉「甲子光年」,他们接触到的大量to B客户与互联网企业不同,“如果没有非常强的AI应用需求,to B客户也并不需要很强的算力资源。” 以制造业为例,最初智能云团队接触制造业企业时,会刻意关注工厂是否需要算力资源。而实际情况是,很多中小企业主都表示并不需要云和服务器,几组台式机已足够满足需求;而大型工厂里会有一些信息化应用,因此会自建机房以运行工厂生产所需的软件系统,但这个领域也近乎被国外巨头垄断,且软硬一体,并没有上云的需求。 面对互联网之后的新客户市场,新的角逐正在开启。 关键时刻,所有人都不敢放慢脚步。

阿里云2000亿的大手笔,称在未来三年投入云操作系统、服务器、芯片、网络等技术研发;腾讯云加速出海,直面AWS、阿里云等竞争对手的海外战线;金山云用IPO融资扩张,加速发展节奏。 百度智能云的路径是,让云的能力和AI能力进行深度结合。 而根据高盛的报告,全球云计算市场的整体渗透率仍较低,2018年为9.5%,2019年为11.3%,预计到2021年,云计算市场整体渗透率仍在15.3%。 当前这个时间点,格局远未定。 “这对谁来说都是公平的。”百度集团副总裁侯震宇表示,尽管公有云市场先入者与后入者当前位置可能不太相同,但“技术来赋能整个产业的时期,很多东西才刚开始。”

百度的技术赋能思路,可以概括为让云和AI无间配合,输出体验最好的业务解决方案。 这也再次强调了将AI与各产业结合的重要性:“我们懂AI,但不知道场景在哪里;很多行业从业者知道场景在哪,却不知道AI技术可以帮助他们解决问题。”李彦宏提到,所以,传统产业和人工智能的结合将是未来很多年的趋势。而与云结合,正是AI最终落地行业的重要方式之一。 百度集团副总裁侯震宇告诉「甲子光年」,百度智能云正在打造一个AI-Native的云计算服务,让云的能力和AI能力进行深度结合。 如果说互联网客户市场如同“沙滩上捡贝壳”,深入产业的竞争则犹如“深海取珍珠”。 这一时期,AI能力、工程能力、服务能力等能解决客户业务问题的综合能力,将成为以云为平台的科技to B的关键因素。

百度的差异化优势在于其不可小觑的AI能力。 今年的百度世界大会就是一个例子一家大型科技公司,与央视新闻合作,在三个小时的直播里大规模展示了最新的人工智能成果。这种操作没有完备立体的AI底座很难完成。百度对 AI 的投入是长期的、持续的,李彦宏近期在公开会议提到,在过去十年中,每年的研发费用都占整体收入的 15% 以上。百度自诞生之时,就是一家具有人工智能技术的公司。

百度集团副总裁吴甜提到,搜索引擎天然需要对文字进行处理,早在十年前百度已经在使用自然语言处理等技术。后来随着搜索智能化的发展,百度也开始积累语音、图像识别等一系列技术。 2016年,百度大脑完成了基础能力搭建并初步对外开放,具体包括一些语音等AI能力接口的调用;2017年百度大脑形成了完整的技术体系,这好比百度内部的技术底座,同时,语音、视觉、NLP等等一系列AI技术也开始进入了一个全面开放的状态;2018年,百度大脑的核心技术跨越进入多模态深度语义理解阶段,即对语音、音频、图像、视频、文字等多种综合形态的语义理解。 2019年,整个百度大脑已经发展成了一个软硬一体AI大生产平台,进入到AI能力和应用场景的融合创新阶段。

吴甜介绍,今年,百度大脑在AI计算架构、算法和算力上做了创新和技术升级,已经成为智能时代的AI基础设施,可以为各行各业的智能化提供基础的生产环境和基础设施,包括从底层算力、数据、算法、平台、安全等等整体的组合。 百度首席技术官王海峰比喻,百度智能云就像是武侠小说里少林寺的藏经阁,里面有无数的内功心法和武术技能,只不过藏经阁不对外开放,而百度智能云是向各领域有需求的企业或个人开放。 其中,飞桨深度学习平台就是“智能时代的操作系统”。飞桨是中国自研的第一个深度学习框架,从2016年正式开源以来到目前,飞桨已经服务了230万开发者和9万家企业。即使在PyTorch和TensorFlow的强大攻势下,飞桨在国内市场依然占据了很大的份额。 李彦宏提及,中国有世界上最大的AI开发者群体,需要有自主可控的关键核心技术来支撑和赋能他们。 AI能力如同百度的绝技,这也源自百度智能云底层架构的支撑。 百度将这总结为AI-Native。

侯震宇告诉「甲子光年」,“AI-Native不是AI的概念,而是云计算的概念,是基于云计算的一套技术体系和方法论。”百度智能云AI-Native云计算架构共分成四部分:首先是云基础设施层,包括芯片、AI计算集群、高速互联网络、智能数据中心等,提供高性能的AI算力;其次是工程平台,包括百度自主研发的飞桨深度学习平台、数据智能平台、云原生平台和云边端一体平台;紧接是AI应用开发平台;最后是百度智能云依据多年智能化实践总结出的方法论,包括互联网架构、数据智能和模型工厂。 AI-Native对百度来说是水到渠成的事情。“百度就具备云的特性,很大的规模,很大的并发,很大的弹性。” 侯震宇表示,在没有对外提供云服务之前,百度内部也是以一种云的形式来支撑业务。

从一开始,百度在底层的基础设施芯片层就在做对AI的支持。 侯震宇介绍,自2011年起,为了深度学习运算的需要,百度大规模地对AI技术进行投入,开始基于FPGA研发AI加速器,并同期开始使用GPU。 在过去几年,百度对FPGA和GPU都进行了大规模部署。2018年发布了自主研发AI芯片,2019年下半年流片成功,2020年开始量产,预计2021年第二代百度昆仑将量产。

百度也先后成立了AI深度学习研究院、人工智能实验室,上线知识图谱、智能医疗、度秘机器人,开放语音识别技术,在搜索、自动驾驶、多模态深度语义理解等领域形成护城河。 “从深度学习发展史来看,神经网络在六七十年代就已经诞生。而之所以在近十年可以大规模爆发,核心也在于真正的底层结构可以支持更大规模的运算。”侯震宇告诉「甲子光年」,百度也很早进入这个领域,不仅优化AI模型和算法,同时也在不断进行整个底层架构的优化。底层的优化意味着成本降低,以及易用性的提升。 工程层面看,百度的AI to B商业产品很早就开始尝试,在2016年之后大规模推进。百度的逻辑是,用企业日益增长的AI需求,撬动百度云的规模化扩张,云则是AI产业化落地的载体。

这种AI和算力的关系,本质上类似Intel与微软的关系,软件与硬件互相带动。 王海峰此前曾表示,“当下AI技术已经进入工业大生产阶段,智能云作为载体,能够促进AI落地,加快产业智能化进程。” 今年1月,百度再一次升级了组织架构,将原智能云与AI技术平台体系(AIG)和基础技术体系(TG)整合为“百度人工智能体系”新AIG(AI Group),以更紧密地结合云和AI。这是百度to B的关键。

这个部门由王海峰亲自领军,包含“技术中台群组”(TPG)和“智能云事业群组”(ACG)两大群组。其中,技术中台群组承担着技术赋能的角色,智能云事业群组则负责将AI落地到各行各业。

百度智能云的打法是,让AI与云紧密结合,AI在前对客户产生经营价值,云在后提供算力。

百度智能云副总裁李硕告诉「甲子光年」,每个项目立项之前,他们的一个特殊关切点是,客户的经营目标是否因为采用了百度的解决方案发生变化。

这也是和不同行业接触后得出的规律选择可以测算成果的业务部门去做落地。“可测算的价值”最直接的反映就是客户企业的经营结果,成本与收益的变化。

百度的优势则在于,可以提供从底层硬件(服务器、FPGA)到工程优化能力、深度学习框架,再到多重AI应用的综合解决方案。

李硕告诉「甲子光年」,传统的思维是对要采购的技术组件多方比价,每项选择最便宜的,但集合在一起未必能真正解决问题。“比如我买了单一的语音识别引擎,准确率可以到95%,另一家语义理解引擎也可识别到95%,另一套知识库可以识别到95%。但三个95%乘在一起,最终效果就变成百分之八十几了。”

之前,一家商业银行看中了百度智能云的智能对话产品,但这家银行之前已经购买了不同公司的人工智能技术,希望可以直接对接。智能云团队告诉对方,这个场景涉及到语音、视频的协同计算,不同组件的组合可能会导致面部表情和语音发声不匹配从而影响整体效果。

不过当时对方并不能完全理解。百度智能云团队支持客户先小范围尝试,把不同厂家的语音、视觉等AI能力在一起联调。李硕介绍,这并不是一单能够赚钱的生意,百度非常看重客户和引导客户。后来,这家银行的项目负责人也意识到事情不是想象中的那么容易,替换为百度整体的解决方案。

客户需要走过认知迭代的过程,而百度智能云团队自身对于不同行业的认知,也在经历迭代。

最初,面对很多行业“黑话”,AI工程师像“听天书”。2017年,百度智能云和运营商合作,听到运营商行业人士讲“C域、B域、D域”,工程师一头雾水,而三家运营商的人一听就知道彼此在说什么。后来他们才搞清楚,简单理解B域是业务系统,C域是用户账户系统,跟数据相关的就是D域。

业务语言是表层,更深层的是每个行业的不同逻辑。智能云团队也是在和各种不同行业打交道的过程中,逐渐摸清楚了各行各业在新技术投入上的核心关注点,在此基础上,结合各个行业不同的信息化和智能化水平,形成解决方案。

2017年,人工智能概念如火如荼。“不少行业人士会觉得AI是万能良药,只要拥抱AI就能起死回生。”李硕回忆当时,实际上,很多行业的信息化水平还“停留在用Excel或者word进行业务管理的阶段,不太可能直接嫁接人工智能”。

To B生意涉及中间大量技术、商业价值、社会认知和企业自身的问题,对科技公司和传统产业企业来说,都需要更多耐心,完成行业内部的流程再造。

在“前进两步、后退一步”的摸索中,百度智能云逐渐形成了更清晰的行业选择标准:是否与这一行业的核心价值点产生关联。

2017年,百度智能云团队曾尝试智慧机场方向。不过,真正进入到场景中,他们发现机场软硬件设施的迭代周期非常长,只能在某些点上做微小的革新,而涉及到机场的核心环节例如行李的智能化、登机廊桥智能化等,很难快速实现人工智能技术的验证和落地。

2018年,百度智能云调整方向,聚焦到一些他们认为可以产生巨大商业价值和社会价值的领域;2019年进一步细化路径,形成了当前看到的格局在金融、制造、能源电力、运营商和广电传媒等行业的全面落地。

制造业的关注点在于,新技术的成本与最终产出的产品质量提升,以及带来的经营毛利水平变化之间有何关系。制造业虽然非常庞大,但毛利水平其实很低,生产迭代周期又非常长,因此制造业非常关注最终的生产指标。

金融行业则遵循另一逻辑对技术要求严苛,同时对安全、合规要求更高,需要用最前沿的技术解决最有挑战的问题。金融领域也一直是各个科技巨头竞相争夺的领域。较于其他巨头,百度在此领域一个优势是自身不做支付,而且百度把金融牌照相关的业务都已剥离掉,也因此与各大银行之间没有客户竞争关系。

侯震宇说,整个百度内部也在逐渐找一种to B文化:“很多技术人员也越来越认识到这一点,希望能让自己的技术变现出来,包括做AI算法的也希望有更多落地场景,他们也觉得比如得了一个2000万的大单子,肯定要更兴奋。”

产业互联网大多是长周期的事情,站在当下时间点看,云+AI对产业的塑造也才刚刚开始。

这注定是个群雄逐鹿的市场,也并不是所有的互联网公司都适合做云计算,例如,美团和苏宁也都在今年上半年放弃了公有云业务。

未来云+AI的市场,最有机会的大概是两类公司:一类是平台型企业,因为平台型企业具有跨行业、可持续性、经营稳健等特征,某一行业寒冬期也可以进入另一行业,因此更易于穿越周期;另一类是小而美、专而精的企业,可以解决一个痛点问题。

侯震宇告诉「甲子光年」,AI是百度最大的特长,但不是全部,目前百度所提的AI-Native也不仅仅是AI,而是云架构。未来百度AI会发挥出更多作用,不仅仅是在C端,而是深入更多产业。

To B的逻辑与to C不同。后者意味着流量、用户、价格,可以短期爆发,一两年时间也许即可更天换地,而to B意味着战略、组织、长时期的投入和决心,是漫长的上升与下降的过程。

“云+AI的市场好比一场马拉松,而非百米冲刺。”侯震宇告诉「甲子光年」,马拉松需要的是长期的投入与实力积累,硬实力指在资本、资源和核心技术的积累,而软实力即团队本身的定力,以及对整个行业的理解。这些东西是比较根本的,在此基础上,才能接下来走得更远,去圈更大的地。

从过去几年的路径调整可以看出百度to B的打法:AI在前云在后,业务问题带动算力需求。

具体策略之一是,提供包括多种AI能力的全栈解决方案。 过去十年,百度在AI技术上全栈式布局,给政府、企业、社会提供一揽子的AI技术解决方案,并通过百度智能云将智能化输送至各个领域。

策略之二是,提供软硬一体的端到端服务。“软”有AI 操作系统飞桨,“硬”有AI 芯片昆仑,百度在两大 AI 核心底层技术上拥有自主知识产权。

策略之三是,落地选择AI可以切入到此行业核心价值的领域。这也是前述案例中所提及的,为何当前主要行业是金融、制造业,而非智慧机场等领域。

在今年7月的世界人工智能大会云端峰会上,李彦宏表示,中国正推动的新基建,也可以看成人类进入智能经济和智能社会之前最大的基础设施工程。它有很大希望会在中国率先掀起全面智能化的潮流。

百度云会3天1.8元,1月6.5元,请点本站上边链接购买

2020年10月21日 13:14:57

随机账号密码机器码:

93QZ259of VX30rb430Yjj

11SN522jnS46z ZU82gt

12AR488xwS LT92qf796Zfrf

60CP938gw PG35ig523G

37Y RY65sn447Roqi

62GM717unD83 DF29em

60IQ70 MD61cd739M

08ZI79 JQ12vs

99ON VM47dq844Xnu

21FM298syA66z MT66w

01TR322 IW84bg8

68XR907veN UK76

91HA242pgS97y NP95eg744Owfj

49HE820n CX52hs782Dxuv2

会员登录关闭

注册会员关闭